Сериозни мнозинства от българите споделят, че домакинствата им ограничават потреблението си заради проблема с цените на храните. На този фон, почти автоматично се споделят и одобряват всякакви мерки за спиране на ценовия ръст, включително и ограничения в надценката. Почти инстинктивно е общественото подозрение към големите търговци. Проблемът става сериозен, защото на практика по-големите магазини за хранителни стоки се оказват и основно място за пазаруване. Също автоматично е и очакването за повече присъствие на български стоки. По традиция, обществото не показва резерви към държавни намеси.

-

Кое колко струва при вносител, производител и на щанда на www.foodprice.bg

24.03.2023 | 17:00 ч.

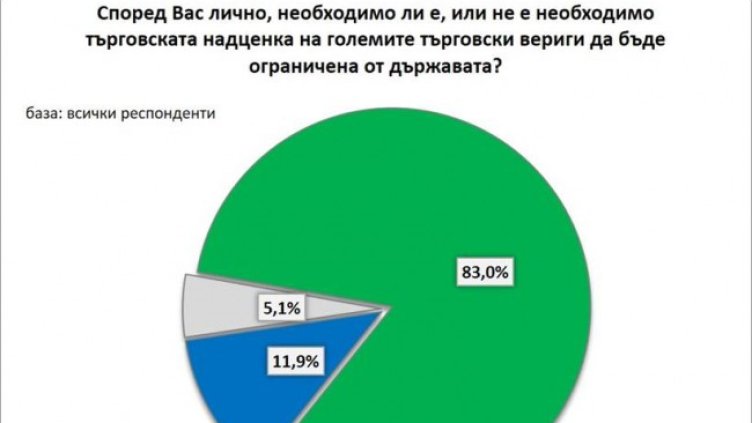

Притеснението на българите, че им се налага да ограничават потреблението, поради високите цени на храните, е широко споделяно – 80,2% признават това. 83% смятат, че ограничение на надценката е необходимо, при малко над една десета на обратното мнение (11,9%). Минимален е делът на тези, които не могат да преценят. По правило, винаги идеи и предложения, свързани с ограничаване или намаляване на цените (независимо от контекста), събират широка обществена подкрепа. От тази гледна точка почти единодушно одобрение от над 80 на сто следва да се приеме със съответните уговорки. Въпреки това прави впечатление, че почти няма демографски различия в отговорите. Малко по-нюансирана е подкрепата за държавен контрол на надценката сред най-младите респонденти, жителите на столицата и тези, чиито жизнен стандарт надвишава средния за страната. Разбира се, има вариации и според партийните предпочитания на респондентите.

На този фон до публиката у нас изглежда е достигнала информация за инициираните проверки за ценообразуването на хранителните стоки в големите търговски вериги – 84,8% твърдят, че са чули за тях. 15,2% не са запознати. Разбира се, в такива отговори винаги има социална желателност и престижен елемент, но темата действително предполага интерес и това се отразява в данните. Отзвукът е автоматично позитивен – над 90 на сто одобряват такъв подход, 6% изразяват неодобрение, а останалите не могат да преценят. При подобни, на практика единодушни нива на одобрение, не се открояват съществени разлики в нагласите на различните демографски групи. Минимални различия в отговорите са повлияни от жизнения стандарт, партийната ориентация и възрастта.

Идеи, свързани с държавна регулация на цените на основни храни, плодове и зеленчуци (85,5%) или дори създаване на държавни магазини с цел намаляване на цените на храни, плодове и зеленчуци (72,7%) срещат широко одобрение. Това допълнително потвърждава уловените и в други въпроси нагласи.

Отговорността

Причината за високите цени на хранителните стоки българите откриват най-вече у търговците – 79,1% от всички запитани смятат, че ценовата тежест се покачва заради тях. Минимален дял от респондентите смятат (2,3%), че отговорни за високите цени са главно производителите, а 15,7% смятат, че и двете страни допринасят за това. Малцина не могат да преценят.

о-възрастните респонденти са и по-склонни да търсят причината за високите цени у търговците. Подобни са нагласите и на жителите на големите градове. Относително по-големи (но отново по-малки от дяловете на отговорите „търговците“) са дяловете в посока производителите сред най-младите респонденти, тези с висше образование и тези с доходи малко над средните за страната.

Обществото ни е, например, автоматично критично и по отношение на големите търговски вериги. Автоматизмите на негативизъм спрямо веригите достигат такава степен, че съществува почти единодушно в изследването убеждение, че веригите всъщност крият истинската си печалба и затова държавата трябва да ги принуди да я покажат и да платят реалните данъци. Дялове от половината до около две трети по различни индикатори приемат, например, че рекламата на веригите заблуждава относно цените, качеството или пък приоритета върху родното производство.

Предпочитанията и навиците

Критиката към търговските практики идва в контекста на високи предпочитания за български произход на стоките. В столицата например делът на тези, които смятат, че българските хранителни продукти на нашия пазар не са достатъчно, достига до близо 87%. В по-малките населени места този дял очаквано намалява – в селата, например, е около 70 на сто. Идеи, свързани със стимулиране (държавно подпомагане) на родното производство срещат практически консенсус на нива над 90%. Интуитивно е и схващането, че българските хранителни стоки са по-качествени. Ситуации като днешната биха могли да превърнат всичко това от фонова нагласа в активно обществено мнение.

При анализа на такъв тип индикатори следва отново да се има предвид високото ниво на инерционни отговори. То обаче също е свидетелство за силата на обществените инстинкти в тези теми.

Макар че на декларативно ниво българите безспорно изразяват почти единодушно предпочитание към българските хранителни продукти пред вносните, оказва се, че когато става дума за цена, най-възрастните респонденти поставят стойността на стоката пред важността на националния произход. Значителни групи в затруднено икономическо състояние, както и жителите на по-малките населени места, също посочват сравнително по-често, че цената все пак е определяща за тях, когато пазаруват хранителни продукти. Това отново подчертава текущата важност на въпроса с цените.

Най-голям дял от участвалите в изследването пълнолетни българи (40,7%) заявяват, че най-често пазаруват хранителни стоки в малки бакалии и квартални магазини. Значителен обаче е делът на респондентите, които казват, че закупуват основните хранителни стоки за дома от големите търговски вериги и хипермаркети (31,1%). Ако добавим към тях и тези, които предпочитат супермаркетите в близост до дома (25,2%), то оказва се, че повече от половината от българите пазаруват основно от онова, което за краткост обикновено се означава като търговски вериги и подобни. Това още веднъж свидетелства за проблемите по повод големите вериги – в очите на българите.

Минимален е делът на тези, които предпочитат, опитват или си позволяват открити и фермерски пазари, складове на едро, онлайн. Налице са очакваните различия в навиците за пазаруване, в зависимост от жизнените стилове.

Разбира се, когато става дума за плодове и зеленчуци, картината е различна и малките квартални бакалии и магазини (36,5%) и откритите пазари (28,3%) се оказват предпочитаното място за пазаруване, а супермаркетите и хипермаркетите запазват основно място, но отстъпват.

Пазаруването на плодове и зеленчуци от открити и фермерски пазари изглежда е относително по-разпространено сред най-младите, но и сред най-възрастните, както и жителите на по-малките населени места. Малките бакалии заемат водещо място сред всички възрастови групи с дялове от около една трета, а в малките градове и селата – до около две пети.

*****

Проучването е възложено и финансирано от Министреството на земедеието и е проведено от „Галъп“ в периода 14-19 март, CATI, 1% от извадката (база всички) отговаря на около 54 000 души. Абсолютна максимална грешка ± 3.1 при 50% дялове.

Кадър на деня за 4 юли

Кадър на деня за 4 юли  От Макрон до Моди: Правителствата разгъват червен килим за гигантите в изкуствения интелект

От Макрон до Моди: Правителствата разгъват червен килим за гигантите в изкуствения интелект  Путин подписа закон за данъчни промени в подкрепа на руския пазар на горива

Путин подписа закон за данъчни промени в подкрепа на руския пазар на горива  Местните банки ще дадат силен тласък на търговията с криптовалути в Германия

Местните банки ще дадат силен тласък на търговията с криптовалути в Германия  В Австрия беше пуснат в експлоатация нов суперкомпютър за 36 млн. евро

В Австрия беше пуснат в експлоатация нов суперкомпютър за 36 млн. евро  Жадната за енергия Азия вече си взема поуки от кризата в Иран

Жадната за енергия Азия вече си взема поуки от кризата в Иран

Рецепта от тефтера на баба: Тиквички с ориз

Рецепта от тефтера на баба: Тиквички с ориз  Григор Димитров надви Беретини в паметен мач на "Уимбълдън" и се класира за осминафинал

Григор Димитров надви Беретини в паметен мач на "Уимбълдън" и се класира за осминафинал  Сериозен финансов успех за 3 зодии на 5 юли 2026 г.

Сериозен финансов успех за 3 зодии на 5 юли 2026 г.  Отмениха парада за 4 юли във Вашингтон заради опасна гореща вълна

Отмениха парада за 4 юли във Вашингтон заради опасна гореща вълна  Спане без възглавница: Ползи, рискове и за кого е подходящо

Спане без възглавница: Ползи, рискове и за кого е подходящо  Санитарен самолет транспортира пострадалото на атракцион в Ахелой момче

Санитарен самолет транспортира пострадалото на атракцион в Ахелой момче

Драма! Гришо продължава на “Уимбълдън” след трилър

Драма! Гришо продължава на “Уимбълдън” след трилър  Ас на Ферари чака дете от секси маце + СНИМКИ

Ас на Ферари чака дете от секси маце + СНИМКИ  С 3 гола за едно полувреме Мароко изхвърли Канада и пак е в топ 8

С 3 гола за едно полувреме Мароко изхвърли Канада и пак е в топ 8  Инфантино: Меси, Мбапе и големите звезди правят незабравимо Световно първенство

Инфантино: Меси, Мбапе и големите звезди правят незабравимо Световно първенство  Локомотив София със зрелищно равенство 3:3 в последната си контрола в Банско

Локомотив София със зрелищно равенство 3:3 в последната си контрола в Банско  Ботев Пловдив победи Спартак Варна в контрола

Ботев Пловдив победи Спартак Варна в контрола

Таро карта за 5 юли, неделя

Таро карта за 5 юли, неделя  Дневен хороскоп за 5 юли, неделя

Дневен хороскоп за 5 юли, неделя  Поверия за ангелската дата 7/7

Поверия за ангелската дата 7/7  Пухкави пикантни сиренки

Пухкави пикантни сиренки  3 зодии с голям късмет в седмицата 6 – 12 юли 2026

3 зодии с голям късмет в седмицата 6 – 12 юли 2026  Седмична нумерологична прогноза за 6 – 12 юли

Седмична нумерологична прогноза за 6 – 12 юли  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Земеделски имот, 9750 m2 Бургас област, гр.Обзор, 78000 EUR

продава, Земеделски имот, 9750 m2 Бургас област, гр.Обзор, 78000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 82 m2 Варна, Владиславово, 151999 EUR

продава, Четиристаен апартамент, 82 m2 Варна, Владиславово, 151999 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, к.к.Слънчев Бряг, 71000 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, к.к.Слънчев Бряг, 71000 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, к.к.Слънчев Бряг, 99000 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, к.к.Слънчев Бряг, 99000 EUR

Полша намали наполовина жертвите на пътя за 5 години, докато България гони рекорди по смърт в ЕС

Полша намали наполовина жертвите на пътя за 5 години, докато България гони рекорди по смърт в ЕС  Доктор предупреждава: Жегата натоварва сърцето!

Доктор предупреждава: Жегата натоварва сърцето!  Може ли недоволството в Русия да прерасне в революция?

Може ли недоволството в Русия да прерасне в революция?  Скритата цена на изкуствения интелект: центровете за данни изразходват много повече вода, отколкото показват отчетите

Скритата цена на изкуствения интелект: центровете за данни изразходват много повече вода, отколкото показват отчетите  Българската икономика запазва растежа си, но бюджетът и инфлацията остават основни рискове

Българската икономика запазва растежа си, но бюджетът и инфлацията остават основни рискове  Детската смъртност в България спада, но остава над средното за ЕС

Детската смъртност в България спада, но остава над средното за ЕС

Еверест отстъпва: Кои са най-опасните върхове в света?

Еверест отстъпва: Кои са най-опасните върхове в света?  Преди 400 г. художник е изобразил феномен, който науката e потвърдила едва наскоро

Преди 400 г. художник е изобразил феномен, който науката e потвърдила едва наскоро  Малка бактериална тайна може да доведе до по-добри лекарства срещу рак

Малка бактериална тайна може да доведе до по-добри лекарства срещу рак  НАСА с необичайно обещание: Футболна топка ще лети до Луната, ако САЩ спечелят световното първенство

НАСА с необичайно обещание: Футболна топка ще лети до Луната, ако САЩ спечелят световното първенство  Каква ще бъде съдбата на Слънчевата система след смъртта на Слънцето

Каква ще бъде съдбата на Слънчевата система след смъртта на Слънцето  Ще успее ли НАСА да изстреля спасителна космическа мисия за „Нийл Герелс Суифт“

Ще успее ли НАСА да изстреля спасителна космическа мисия за „Нийл Герелс Суифт“